Quartalsbericht Portfoliomanagement 1. Quartal 2022

Das erste Quartal des Jahres 2022 hat sich durchaus als herausforderndes Quartal für unsere Fonds erwiesen. Im Januar wurden die Äußerungen der führenden Notenbank-Chefs zu einem möglichen Zinserhöhungszyklus, vor allem aus den USA, konkreter.

Wie ist das Zusammenspiel von steigenden Zinsen und Aktien?

Die Bewertung von Aktien ergibt sich aus der Diskontierung zukünftiger Unternehmensergebnisse. Steigt der Zinsparameter, führt dies in der Folge zu einer niedrigeren Bewertung zukünftiger Gewinne der Firmen und somit letztlich zu einem niedrigeren Wert der Aktien – vorranging von Wachstumsaktien. Ein Großteil unserer Fonds ist aufgrund unserer Investment- und Unternehmensphilosophie in zukunftsgerichtete Unternehmen investiert.

Eine Korrektur des Bewertungsniveaus bei den genannten Unternehmen, vor allem aus dem Technologiebereich, wirkte sich in den ersten Handelswochen im ersten Quartal negativ auf die Wertentwicklung unserer Fonds aus. Zeigten doch diese Zukunftsunternehmen (Homeoffice, Digitalisierung, Corona) in den letzten zwei Jahren überproportionale Umsatz- und Ergebniszuwächse und letztlich auch erfreuliche Kursgewinne auf. Inzwischen korrigierte das Bewertungsniveau deutlich und erreichte ein Niveau wie zuletzt gesehen im September 2020. Die Mitte März vollzogene und längst erwartete Zinsanhebung in den USA und anschließende Kommentierung der amerikanischen Notenbank waren weniger restriktiv als erwartet und wirkte zwischenzeitlich unterstützend für unsere Sektoren.

Gegen Ende Februar sorgte der Angriff Russlands auf die Ukraine für Verwerfungen an den weltweiten Kapitalmärkten und sorgte für einen deutlichen Wechsel bei den oben genannten Faktoren. Während sich im Vorfeld der Invasion vor allem bilanziell schlechte Unternehmen mit einer hohen Verschuldung gut entwickelt haben – vornehmlich „günstige“ und zurückgebliebene Unternehmen aus den Sektoren Touristik, Finanzen, Lebensmittel & Tabak - waren es nach dem 24.02.2022 vor allem für uns relevante Unternehmen mit einer guten Bilanzqualität, die für eine Zwischenerholung sorgten, vornehmlich Technologie- und Gesundheitswerte.

Neben den Preisen für Öl und Gas verteuerten sich Agrarrohstoffe sowie Industrie- und Edelmetalle deutlich. Es gab eine fulminante Rallye von Rüstungsaktien. Eine Investition darin ist aufgrund unserer ethischen, ökologischen und sozialen Ausrichtung konsequent ausgeschlossen. Die Inflationssorgen und damit einhergehend die Forderung nach weiteren Zinsschritten, auch außerhalb der USA, wurden lauter. Die bereits im Vorfeld coronabedingte gestörte Zulieferkette bei vielen Unternehmen (Supply Chain) wird durch den Wegfall wichtiger Zulieferer aus der Ukraine, z.B. Automobilsektor, weiter belastet.

Parallel dazu ergaben sich durch die absehbare energiepolitische Neuausrichtung in Europa Kursgewinne bei Unternehmen aus den Bereichen der erneuerbaren Energien und sauberen Technologien. Das Muss zur Energiewende ist mittlerweile überall angekommen; immer mehr Verbraucher und auch Unternehmen streben eine Unabhängigkeit von fossilen Brennstoffen an. Teilweise spricht man sogar von einer weltweiten energiepolitischen Neuausrichtung.

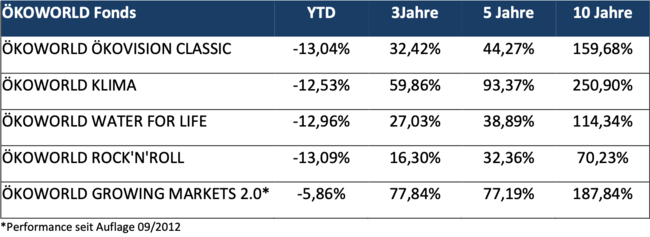

Insgesamt lässt sich feststellen, dass sich unser Investmentprozess in der aktuellen geopolitischen Krise wieder einmal bewiesen hat. Durch unsere auf Einzeltitel fokussierte Finanzanalyse (bottom up) haben wir etwaige Schwachstellen bei den Unternehmen im Vorfeld der kriegerischen Auseinandersetzung analysiert und im Rahmen unserer strikten Verkaufsdisziplin diese Werte veräußert. Die Kassenquote erreichte z.B. im ÖKOVISION CLASSIC an die zwanzig Prozent.

Der Blick in die Glaskugel

Im weiteren Jahresverlauf gehen wir davon aus, dass sich die schon zuvor angespannte Situation der Lieferketten, vor allem in Europa, weiter zuspitzen wird, bevor wir zum Ende des Jahres eine Verbesserung erwarten. Regionale Lockdowns in China, vor allem Shanghai, belasten die globalen Lieferketten weiter. Die vorherrschende Kosteninflation und damit steigende Eingangskosten ist bei vielen Unternehmen zu beobachten – wichtig wird sein, wie die Unternehmen mit diesem steigenden Kostendruck umgehen. Die aktuelle Berichtssaison der Unternehmen zum abgelaufenen ersten Quartal wird unseres Erachtens richtungsweisend sein, vor allem was den Ausblick der Unternehmen für den weiteren Geschäftsverlauf angeht.

Positiv gestimmt sind wir insgesamt für unsere ethischen, ökologischen und sozialen Investitionsthemen. Treffen diese doch in der aktuellen Phase den Zahn der Zeit, auch wenn der Anlass dafür ein sehr trauriger ist.

Daneben sind unsere Investitionsthemen rund um Bevölkerungswachstum und demografischem Wandel ein selbsttragender Aufschwung – unabhängig ob die Inflation bei zwei Prozent oder sechs Prozent liegt. Die Menschen vor allem in den Industrienationen werden älter mit sich verändernden Lebensgewohnheiten, während in den aufstrebenden Regionen vor allem Bevölkerungswachstum mit einer gleichzeitig wachsenden Mittelschicht einhergeht. Investitionsthemen wie Bildung, Gesundheit, Wasserversorgung und-aufbereitung sind hier vorrangig zu nennen.

Vor allem in Phasen steigender Inflation bietet die Anlage in Aktien einen gewissen Schutz, auch wenn der Kursentwicklungspfad doch volatil bleiben wird. Gut gemanagte Unternehmen sind durchaus in der Lage, diese Preissteigerungen an die Verbraucher weiterzugeben.

Andererseits ist die historische Renditeerwartung bei Aktien deutlich höher als im Vergleich zu festverzinslichen Wertpapieren. Vor allem Anleger in festverzinslichen Wertpapieren mussten im noch jungen Jahr 2022 deutliche Kursverluste hinnehmen – die Rendite der richtungsweisenden 10jährigen Bundesanleihe notiert derzeit auf einem Niveau von etwa 0,9% - zu Beginn des Jahres lag die Rendite noch im negativen Terrain.

Für uns als Stockpicker ist das Glas halb voll statt halb leer. Unsere auf Einzeltitel fokussierte Analyse sollte in der aktuellen Marktphase einen deutlichen Mehrwert vor allem gegenüber kostengünstigen, passiv gemanagten Anlageprodukten bringen.