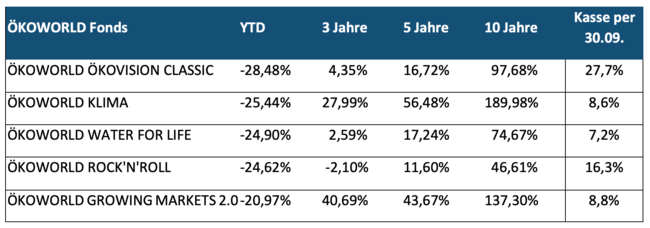

Quartalsbericht Portfoliomanagement 3. Quartal 2022

Die Themen Inflation sowie Zinsen bleiben auch im dritten Quartal dieses Jahres wichtige Einflussfaktoren für den Aktienmarkt und unsere Fonds. Nach einem guten Start im Juli kamen die Aktienmärkte ab Mitte August erneut unter Druck. Das Jahr 2022 stellt die Aktienanleger in vielerlei Hinsicht vor Herausforderungen. Die entgegen der allgemeinen Marktentwicklung gestiegenen Kurse im Rohstoffbereich, vor allem bei Öl- und Gasunternehmen, haben unsere Fonds im Vergleich zu konventionellen Fonds benachteiligt. Auch wenn die relative Schwäche vieler Qualitätstitel sowie kleiner und mittelgroßer Unternehmen unsere Entwicklung einbremste, halten wir an unserer Strategie mit Fokus auf Qualitätstitel sowie den zugrunde liegenden Megatrends fest und sehen weiterhin überdurchschnittliches Potenzial bei unseren Investmentthemen - ungeachtet der aktuell zu beobachtenden Entwicklungen.

Die Ruhe vor dem Sturm – Besinnung auf das Wesentliche – Fundamentale Faktoren im Fokus

Der Monat Juli ist rückblickend einer der stärksten Monate im bisherigen Jahresverlauf gewesen. Die Erwartungen für die Berichtssaison des abgelaufenen zweiten Quartals waren im Vorfeld deutlich herabgesetzt worden. Zu groß waren die Befürchtungen, dass sich die Kosteninflation bei Rohstoffen und in der Fertigung sowie anhaltende Lieferkettenengpässe negativ auf die Profitabilität der Unternehmen auswirken würden. Letztlich zeigte sich, dass zwar nicht alle, aber viele Unternehmen das schwierige wirtschaftliche Umfeld bislang besser bewältigen konnten als allgemein erwartet wurde. Die höheren Kosten konnten viele Gesellschaften in Form von höheren Preisen an ihre Kunden weitergeben. Insgesamt bot der Juli ein gutes Umfeld für die aktive Selektion von Einzeltiteln - unsere Kernkompetenz – und somit auch für die Entwicklung unserer Fonds.

Der Ausblick in die zweite Jahreshälfte war weiterhin von Vorsicht geprägt. Es zeigte sich jedoch, dass viele Unternehmen eine Verbesserung hinsichtlich Frachtkosten und der Verfügbarkeit von elektronischen Komponenten, insbesondere im Halbleiterbereich, erwarten. Abgestraft wurden hingegen Unternehmen, die in der Vergangenheit Kredite mit variabler Verzinsung aufgenommen haben und nun von den höheren Zinskosten betroffen sind.

Eine weitere Entwicklung, die sich in den Ergebnissen des zweiten Quartals zeigte, war die relative Abwertung des Euros gegenüber dem US-Dollar. Eine Entwicklung, die bereits Mitte 2021 einsetzte, und mittlerweile in den Ergebnissen von Unternehmen immer mehr Auswirkung hat. Vor allem US-Unternehmen, die Umsätze in Europa erzielen und anschließend in die USA transferieren, sind negativ betroffen. Positiv wirkt der Effekt auf europäische Unternehmen, die Umsätze in US-Dollar in Übersee erwirtschaften. Unsere Fonds profitieren aktuell ebenfalls davon, dass ein großer Teil der Investitionen in US-Dollar notiert.

Die positive Berichtssaison, gepaart mit attraktiven Bewertungsniveaus bei Wachstumsaktien, führten in der ersten Quartalshälfte zu einer Rallye bei Aktien, die zuvor stark abverkauft wurden. Die gezielte Auswahl von Qualitätsunternehmen mit Preismacht und gesunden Bilanzen führte zu überdurchschnittlich positiven Ergebnissen unserer Fonds im Monat Juli.

Kommentare der US-Notenbank, man müsse die Zinsen im Zuge der anhaltend hohen Kerninflation weiterhin kräftig anheben, führten in der zweiten Quartalshälfte zu starken Kursrückgängen. Das Bewertungsniveau vor allem bei Qualitäts- und Wachstumsaktien, insbesondere aus dem Bereich Technologie, wurde im Zuge der Marktentwicklung nach unten angepasst. Aus relativer Sicht konnten sich unsere Fonds zuletzt aber deutlich besser behaupten als in der ersten Jahreshälfte, in welcher der Markt stärker in der Breite korrigierte. Die gezielte Einzeltitelauswahl im Rahmen unserer Investmentthemen hat sich im abgelaufenen Quartal abermals bewährt und konnte einen Mehrwert liefern.

Nachrichtenarme Zeit - Makroökonomische Faktoren im Vordergrund

Mit dem Auslaufen der Berichtssaison und weniger unternehmensspezifischen Nachrichten, blickten Anlegerinnen und Anleger im Monat August wieder vermehrt auf volkwirtschaftliche Indikatoren. Besonders im Fokus standen die Preissteigerungsraten und damit verbunden die Politik der Notenbanken. Analysten suchten nach Anzeichen, wonach die Teuerungsraten bereits ihren Höhepunkt erreicht haben könnten. Verbunden wurde dies mit der Hoffnung, dass der amerikanische Zentralbankpräsident auf einem vielbeachteten Treffen in Jackson Hole eine zukünftig weniger restriktive Zinspolitik in Aussicht stellen würde. Diese Hoffnungen fanden jedoch ein jähes Ende. Zentralbankpräsident Powell machte unmissverständlich klar, dass die Zinsen weiter, mehr als von der Investorengemeinde erwartet, erhöht würden müssten, um die Inflationsentwicklung einzudämmen, trotz der damit einhergehenden Risiken für das Wirtschaftswachstum. In der Folge brachen Aktienindizes in der Breite ein. Die Veröffentlichung weiterer volkswirtschaftlicher Indikatoren sorgte Mitte September für eine erneute Enttäuschung bzgl. der Inflationserwartungen und ließ abermals die Aktienkurse fallen.

Regionale Outperformance – Globales Stockpicking

Auch wenn viele Aktienmärkte weltweit im dritten Quartal von den Geschehnissen auf der Makroebene überwiegend negativ beeinflusst wurden, gab es dennoch vereinzelt Regionen, die eine positive Entwicklung aufweisen konnten. Unsere Fonds profitieren von der aktiven Titelselektion in Regionen über die Industrieländer hinaus. Positiv hervorzuheben war insbesondere der brasilianische Aktienmarkt. Brasilien profitierte unter anderem von einem bereits weiter fortgeschrittenen Notenbankzyklus. Im September pausierte die brasilianische Zentralbank erstmals den Zinsanhebungspfad, nachdem der lokale Leitzins zwölf Mal in Folge erhöht wurde. Des Weiteren verbesserten sich diverse volkwirtschaftliche Kennziffern. Unter anderem wurde die niedrigste Arbeitslosenquote seit der Rezession 2015 berichtet. Dies und die Aussichten auf einen Politikwechsel im Oktober führte zu einer Outperformance brasilianischer Aktien, an denen unsere Fonds partizipieren konnten. Ein weiteres Beispiel für regionale Outperformance bot Indien. Eine hohe Kreditnachfrage in den ländlichen Regionen untermauerte die positive wirtschaftliche Entwicklung des Landes.

Historischer Abverkauf am Anleihen-Markt – Ein Paradigmenwechsel

Der Paradigmenwechsel in der Zinspolitik führender Zentralbanken weltweit führte zu einem historischen Abverkauf bei festverzinslichen Wertpapieren. Steigt der Zins, erwarten Anleger künftig höhere Coupon-Zahlungen. Parallel verlieren die umlaufenden Anleihen an Wert, und die Rendite passt sich dem entsprechenden Marktniveau an. Anleihen bester Bonität dienten in der Vergangenheit meist als sicherer Hafen und boten eine gute Diversifikationsmöglichkeit zu Aktien. Aufgrund des starken Abverkaufs an den Anleihemärkten hat der vermeintlich sichere Hafen diese Funktion für die Investoren allerdings bisher nicht erfüllt. Für Unternehmensanleihen gestaltet sich die Situation dabei besonders schwierig. Vor allem Unternehmen schwächerer Bonität müssen ihren Investoren zunehmend höhere Zinscoupons anbieten, um sich zu refinanzieren. Zu dem ohnehin höheren Zinsniveau belasteten bei Unternehmensanleihen zusätzlich steigende Risikoaufschläge.

Ausblick und Positionierung für das vierte Quartal – Irrationale Märkte

Die Investmentthemen unserer ÖKOWORLD-Fonds wie beispielsweise erneuerbare Energien, Wasserversorgung, Cybersecurity, Digitalisierung und Elektromobilität bleiben aussichtsreich und sind zukunftsweisend. Bei den betroffenen Unternehmen liegen intakte Geschäftsmodelle mit viel Potenzial zugrunde. Die Geschwindigkeit sowie die Dynamik, mit der die Zentralbank den Weg der Zinserhöhungen beschreitet, hat die Aktienmärkte insgesamt belastet und wird vermutlich noch einige Monate für zeitweise hohe Volatilitäten sorgen. Sobald der Markt Klarheit über ein mögliches Ende des Zinserhöhungszyklus hat, stehen die Chancen für steigende Aktienkurse hoch. Anleger blicken bei ihren Investmententscheidungen in die ungewisse Zukunft und neigen gerade in Zeiten erhöhter Unsicherheit zu Übertreibungen und Nervosität. Die Erfahrungen und Beobachtungen der letzten Monate haben gezeigt, dass aber auch der Klimawandel omnipräsent ist und seine Auswirkungen künftig eher stärker als schwächer ausfallen werden. Das Thema alternative Energien und die inzwischen nicht nur aus Klimaschutz, sondern auch aus geopolitischem Kalkül angestrebte Unabhängigkeit von Erdöl und Erdgas werden das Thema erneuerbare Energien künftig noch mehr in den Fokus rücken. Rohstoffe sind knapp, und der Mangel an Rohstoffen führt zu Produktionsausfällen sowie höheren Kosten. Die Lösung lautet Recycling und Ressourceneffizienz: Das sind unsere Fokusthemen. Im Bereich Elektrobatterietechnik wird das Thema Recycling künftig immer wichtiger. Die langfristigen Trends sind nicht aufzuhalten und mehr denn je intakt. Im Zuge der hohen Volatilität bieten sich auch viele interessante Investmentgelegenheiten, die wir aktiv nutzen. Stock Picking mit Fokus auf Qualität und strukturellen Wachstumstrends ist unsere Stärke. Wir sind fest davon überzeugt, dass wir damit einen großen Mehrwert schaffen. In dieser Herausforderung liegt die Chance für unsere Anlegerinnen und Anleger.